$ 0 +

ສິ່ງທີ່ຄວນເລີ່ມຕົ້ນໃນການລົງທຶນ?

ການລົງທຶນສໍາລັບຜູ້ເລີ່ມຕົ້ນ

ມີຫຼາຍທາງເລືອກໃນການລົງທຶນສໍາລັບນັກລົງທຶນເລີ່ມຕົ້ນ, ລວມທັງກອງທຶນເຊິ່ງກັນແລະກັນແລະທີ່ປຶກສາ robo.

ຄວາມເຂົ້າໃຈຜິດທີ່ໃຫຍ່ທີ່ສຸດກ່ຽວກັບການລົງທຶນແມ່ນວ່າມັນຖືກສະຫງວນໄວ້ສໍາລັບຄົນຮັ່ງມີ.

ນັ້ນອາດຈະເປັນຄວາມຈິງໃນຂອບເຂດ 10 ປີກ່ອນ. ແຕ່ອຸປະສັກໃນການເຂົ້າມານັ້ນໄດ້ຫມົດໄປໃນມື້ນີ້, ໄດ້ຖືກທໍາລາຍໂດຍບໍລິສັດແລະການບໍລິການທີ່ເຮັດໃຫ້ພາລະກິດຂອງພວກເຂົາເພື່ອເຮັດໃຫ້ທາງເລືອກໃນການລົງທຶນສໍາລັບທຸກຄົນ, ລວມທັງຜູ້ເລີ່ມຕົ້ນແລະຜູ້ທີ່ມີເງິນຫນ້ອຍທີ່ຈະເຮັດວຽກ.

ໃນຄວາມເປັນຈິງ, ດ້ວຍການລົງທືນຈໍານວນຫຼາຍໃນປັດຈຸບັນທີ່ມີຢູ່ກັບຜູ້ເລີ່ມຕົ້ນ, ບໍ່ມີຂໍ້ແກ້ຕົວທີ່ຈະຂ້າມອອກ. ແລະນັ້ນແມ່ນຂ່າວດີ, ເພາະວ່າການລົງທຶນແມ່ນວິທີທີ່ດີທີ່ສຸດທີ່ຈະເພີ່ມຄວາມຮັ່ງມີຂອງເຈົ້າ.

6 ການລົງທຶນທີ່ເຫມາະສົມສໍາລັບຜູ້ເລີ່ມຕົ້ນ

ນີ້ແມ່ນຫົກການລົງທຶນທີ່ເຫມາະສົມສໍາລັບນັກລົງທຶນເລີ່ມຕົ້ນ.

1. A 401(k) ຫຼືແຜນການເງິນບໍານານຂອງນາຍຈ້າງອື່ນໆ

ຖ້າທ່ານມີ 401 (k) ຫຼືແຜນການເງິນບໍານານອື່ນໃນບ່ອນເຮັດວຽກ, ມັນອາດຈະເປັນບ່ອນທໍາອິດທີ່ທ່ານຄວນເອົາເງິນຂອງທ່ານ - ໂດຍສະເພາະຖ້າບໍລິສັດຂອງທ່ານກົງກັບສ່ວນຫນຶ່ງຂອງການປະກອບສ່ວນຂອງທ່ານ. ການແຂ່ງຂັນນັ້ນແມ່ນເງິນຟຣີ ແລະຮັບປະກັນຜົນຕອບແທນຈາກການລົງທຶນຂອງເຈົ້າ.

ທ່ານສາມາດປະກອບສ່ວນໄດ້ເຖິງ $19,000 ເປັນ 401(k) ໃນປີ 2019 (ຫຼື $25,000 ຖ້າເຈົ້າອາຍຸ 50 ປີຂຶ້ນໄປ), ແຕ່ນັ້ນບໍ່ໄດ້ຫມາຍຄວາມວ່າເຈົ້າຈະຕ້ອງປະກອບສ່ວນຫຼາຍ. ຄວາມງາມຂອງ 401(k) ແມ່ນວ່າໂດຍທົ່ວໄປແລ້ວບໍ່ແມ່ນການລົງທຶນຂັ້ນຕ່ໍາ.

ນັ້ນ ໝາຍ ຄວາມວ່າທ່ານສາມາດເລີ່ມຕົ້ນດ້ວຍ 1% ຂອງເງິນເດືອນແຕ່ລະຄັ້ງ, ເຖິງແມ່ນວ່າມັນເປັນຄວາມຄິດທີ່ດີທີ່ຈະປະກອບສ່ວນຢ່າງນ້ອຍເທົ່າກັບນາຍຈ້າງຂອງເຈົ້າ. ຕົວຢ່າງ, ການຈັດການການຈັບຄູ່ທົ່ວໄປແມ່ນ 50% ຂອງ 6% ຂອງເງິນເດືອນທໍາອິດທີ່ທ່ານປະກອບສ່ວນ. ເພື່ອເກັບກໍາການແຂ່ງຂັນຢ່າງເຕັມທີ່ໃນສະຖານະການນັ້ນ, ທ່ານຈະຕ້ອງປະກອບສ່ວນ 6% ຂອງເງິນເດືອນຂອງທ່ານໃນແຕ່ລະປີ. ແຕ່ເຈົ້າສາມາດເຮັດວຽກໄດ້ຕາມເວລາ.

ໃນເວລາທີ່ທ່ານເລືອກທີ່ຈະປະກອບສ່ວນເຂົ້າໃນ 401(k), ເງິນຈະໄປໂດຍກົງຈາກການຈ່າຍເງິນຂອງທ່ານເຂົ້າໄປໃນບັນຊີໂດຍບໍ່ເຄີຍເຮັດໃຫ້ທະນາຄານຂອງທ່ານ. ການປະກອບສ່ວນ 401(k) ສ່ວນໃຫຍ່ແມ່ນໄດ້ເສຍພາສີລ່ວງໜ້າ. ບາງ 401(k)s ໃນມື້ນີ້ຈະຈັດວາງເງິນຂອງທ່ານໂດຍຄ່າເລີ່ມຕົ້ນໃນກອງທຶນວັນທີເປົ້າຫມາຍ - ເພີ່ມເຕີມຢູ່ຂ້າງລຸ່ມນີ້ - ແຕ່ທ່ານອາດຈະມີທາງເລືອກອື່ນ. ນີ້ແມ່ນວິທີການລົງທຶນໃນ 401(k).

ເພື່ອລົງທະບຽນສໍາລັບ 401(k) ຂອງທ່ານຫຼືຮຽນຮູ້ເພີ່ມເຕີມກ່ຽວກັບແຜນການສະເພາະຂອງທ່ານ, ຕິດຕໍ່ພະແນກ HR ຂອງທ່ານ.

2. ທີ່ປຶກສາ robo

ບາງທີເຈົ້າອາດຈະຢູ່ໃນຫນ້ານີ້ເພື່ອກິນຫມາກຖົ່ວຂອງເຈົ້າ, ດັ່ງນັ້ນການເວົ້າ: ເຈົ້າຮູ້ວ່າເຈົ້າຄວນຈະລົງທຶນ, ເຈົ້າໄດ້ຈັດການກັບເງິນເລັກນ້ອຍເພື່ອເຮັດແນວນັ້ນ, ແຕ່ເຈົ້າຈະລ້າງມືຂອງເຈົ້າແທ້ໆ. ສະຖານະການທັງຫມົດ.

ມີຂ່າວດີ: ເຈົ້າສາມາດເປັນສ່ວນໃຫຍ່, ຂອບໃຈທີ່ປຶກສາ robo. ບໍລິການເຫຼົ່ານີ້ຈັດການການລົງທຶນຂອງທ່ານສໍາລັບທ່ານໂດຍໃຊ້ລະບົບຄອມພິວເຕີ. ເນື່ອງຈາກຄ່າໃຊ້ຈ່າຍຕ່ໍາ, ພວກເຂົາຄິດຄ່າທໍານຽມຕ່ໍາທີ່ກ່ຽວຂ້ອງກັບຜູ້ຈັດການການລົງທຶນຂອງມະນຸດ - ທີ່ປຶກສາ robo-advisor ປົກກະຕິມີຄ່າໃຊ້ຈ່າຍ 0.25% ຫາ 0.50% ຂອງຍອດເງິນໃນບັນຊີຂອງທ່ານຕໍ່ປີ, ແລະຈໍານວນຫຼາຍອະນຸຍາດໃຫ້ທ່ານສາມາດເປີດບັນຊີໂດຍບໍ່ມີຕໍາ່ສຸດທີ່.

ພວກເຂົາເຈົ້າເປັນວິທີທີ່ດີສໍາລັບຜູ້ເລີ່ມຕົ້ນທີ່ຈະເລີ່ມຕົ້ນການລົງທຶນເພາະວ່າພວກເຂົາມັກຈະຕ້ອງການເງິນຫນ້ອຍຫຼາຍແລະພວກເຂົາເຮັດວຽກສ່ວນໃຫຍ່ສໍາລັບທ່ານ. ນັ້ນບໍ່ໄດ້ເວົ້າວ່າທ່ານບໍ່ຄວນຮັກສາຕາຢູ່ໃນບັນຊີຂອງທ່ານ - ນີ້ແມ່ນເງິນຂອງເຈົ້າ; ທ່ານບໍ່ເຄີຍຕ້ອງການທີ່ຈະມືອອກຢ່າງສົມບູນ - ແຕ່ທີ່ປຶກສາ robo ຈະເຮັດການຍົກຫນັກ.

ແລະຖ້າທ່ານມີຄວາມສົນໃຈໃນການຮຽນຮູ້ວິທີການລົງທຶນ, ແຕ່ທ່ານຕ້ອງການຄວາມຊ່ວຍເຫຼືອເລັກນ້ອຍເພື່ອເລັ່ງຄວາມໄວ, robo-advisors ສາມາດຊ່ວຍໄດ້ເຊັ່ນກັນ. ມັນເປັນປະໂຫຍດທີ່ຈະເບິ່ງວ່າການບໍລິການກໍ່ສ້າງຫຼັກຊັບແລະການລົງທຶນໃດຖືກນໍາໃຊ້. ບາງບໍລິການຍັງສະເຫນີເນື້ອຫາແລະເຄື່ອງມືດ້ານການສຶກສາ, ແລະບາງອັນຍັງອະນຸຍາດໃຫ້ທ່ານປັບແຕ່ງຫຼັກຊັບຂອງທ່ານໃນລະດັບໃດຫນຶ່ງຖ້າທ່ານຕ້ອງການທົດລອງເລັກນ້ອຍໃນອະນາຄົດ.

ຕໍ່ໄປນີ້ແມ່ນເພີ່ມເຕີມກ່ຽວກັບ Robo-advisors, ພ້ອມກັບບາງທາງເລືອກທີ່ດີທີ່ສຸດຂອງພວກເຮົາ.

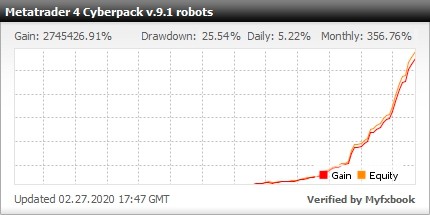

ຕ້ອງການ ກຳ ໄລສູງກວ່າແລະຫຸ່ນຍົນທີ່ປອດໄພ, ນີ້ມັນແມ່ນທີ່ປຶກສາຊ່ຽວຊານ ສຳ ລັບການຊື້ຂາຍທີ່ຕະຫຼາດ Forex ກັບ Metatrader 4 (14 ຄູ່ເງິນ, 28 ຫຸ່ນຍົນ forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. ເປົ້າໝາຍຂອງກອງທຶນເຊິ່ງກັນແລະກັນ

ເຫຼົ່ານີ້ແມ່ນປະເພດຂອງທີ່ປຶກສາ robo-advisor ຂອງ yore, ເຖິງແມ່ນວ່າພວກເຂົາຍັງຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງແລະເປັນທີ່ນິຍົມຢ່າງບໍ່ຫນ້າເຊື່ອ, ໂດຍສະເພາະໃນແຜນການເງິນບໍານານຂອງນາຍຈ້າງ. ກອງທຶນລວມເປົ້າໝາຍວັນທີແມ່ນການລົງທຶນບໍານານທີ່ລົງທຶນໂດຍອັດຕະໂນມັດກັບປີບໍານານໂດຍປະມານຂອງທ່ານຢູ່ໃນໃຈ.

ໃຫ້ສໍາຮອງເລັກນ້ອຍແລະອະທິບາຍວ່າກອງທຶນເຊິ່ງກັນແລະກັນແມ່ນຫຍັງ: ທີ່ສໍາຄັນ, ກະຕ່າຂອງການລົງທຶນ. ນັກລົງທຶນຊື້ຮຸ້ນໃນກອງທຶນແລະໃນການເຮັດດັ່ງນັ້ນ, ພວກເຂົາລົງທຶນໃນການຖືຄອງທັງຫມົດຂອງກອງທຶນດ້ວຍການເຮັດທຸລະກໍາຫນຶ່ງ.

ຜູ້ຈັດການມືອາຊີບມັກຈະເລືອກວິທີການລົງທຶນຂອງກອງທຶນ, ແຕ່ຈະມີບາງປະເພດຂອງຫົວຂໍ້ທົ່ວໄປ: ຕົວຢ່າງ, ກອງທຶນລວມຂອງສະຫະລັດຈະລົງທຶນໃນຫຼັກຊັບສະຫະລັດ (ຍັງເອີ້ນວ່າຮຸ້ນ).

ກອງທຶນເຊິ່ງກັນ ແລະກັນໃນວັນທີເປົ້າໝາຍມັກຈະຖືຫຸ້ນ ແລະພັນທະບັດປະສົມກັນ. ຖ້າທ່ານວາງແຜນທີ່ຈະກິນເບັ້ຍບໍານານໃນ 30 ປີ, ທ່ານສາມາດເລືອກກອງທຶນວັນທີເປົ້າຫມາຍທີ່ມີ 2050 ໃນຊື່. ກອງທຶນນັ້ນໃນເບື້ອງຕົ້ນຈະຖືຫຸ້ນສ່ວນໃຫຍ່ນັບຕັ້ງແຕ່ວັນບໍານານຂອງເຈົ້າຢູ່ໄກ, ແລະຜົນຕອບແທນຫຼັກຊັບມີແນວໂນ້ມທີ່ຈະສູງກວ່າໃນໄລຍະຍາວ.

ເມື່ອເວລາຜ່ານໄປ, ມັນຈະຄ່ອຍໆປ່ຽນເງິນຂອງທ່ານໄປສູ່ພັນທະບັດ, ປະຕິບັດຕາມຄໍາແນະນໍາທົ່ວໄປທີ່ທ່ານຕ້ອງການທີ່ຈະມີຄວາມສ່ຽງຫນ້ອຍລົງໃນຂະນະທີ່ເຈົ້າເຂົ້າຫາການບໍານານ.

4 ກອງທຶນດັດສະນີ

ກອງທຶນດັດຊະນີແມ່ນຄ້າຍຄືກອງທຶນຮ່ວມກັນໃນ autopilot: ແທນທີ່ຈະຈ້າງຜູ້ຈັດການມືອາຊີບເພື່ອສ້າງແລະຮັກສາຫຼັກຊັບການລົງທຶນຂອງກອງທຶນ, ກອງທຶນດັດສະນີຕິດຕາມດັດຊະນີຕະຫຼາດ.

ດັດຊະນີຕະຫຼາດແມ່ນການຄັດເລືອກການລົງທຶນທີ່ເປັນຕົວແທນຂອງສ່ວນຫນຶ່ງຂອງຕະຫຼາດ. ຕົວຢ່າງ, S&P 500 ແມ່ນດັດຊະນີຕະຫຼາດທີ່ຖືຫຸ້ນປະມານ 500 ຂອງບໍລິສັດທີ່ໃຫຍ່ທີ່ສຸດໃນສະຫະລັດ ກອງທຶນດັດສະນີ S&P 500 ມີຈຸດປະສົງເພື່ອສະທ້ອນເຖິງການປະຕິບັດຂອງ S&P 500, ການຊື້ຮຸ້ນໃນດັດຊະນີນັ້ນ.

ເນື່ອງຈາກວ່າກອງທຶນດັດຊະນີໃຊ້ວິທີການແບບຕັ້ງຕົວຕີໃນການລົງທຶນໂດຍການຕິດຕາມດັດສະນີຕະຫຼາດແທນທີ່ຈະໃຊ້ການຄຸ້ມຄອງຫຼັກຊັບແບບມືອາຊີບ, ພວກມັນມັກຈະປະຕິບັດອັດຕາສ່ວນຄ່າໃຊ້ຈ່າຍຕ່ໍາ - ຄ່າທໍານຽມທີ່ຄິດຄ່າທໍານຽມໂດຍອີງໃສ່ຈໍານວນເງິນທີ່ທ່ານໄດ້ລົງທຶນ - ກ່ວາກອງທຶນເຊິ່ງກັນແລະກັນ. ແຕ່ຄືກັບກອງທຶນເຊິ່ງກັນແລະກັນ, ນັກລົງທຶນໃນກອງທຶນດັດສະນີແມ່ນການຊື້ຕະຫຼາດໃນຫນຶ່ງທຸລະກໍາ.

ກອງທຶນດັດຊະນີສາມາດມີຄວາມຕ້ອງການການລົງທຶນຂັ້ນຕ່ໍາ, ແຕ່ບາງບໍລິສັດນາຍຫນ້າ, ລວມທັງ Fidelity ແລະ Charles Schwab, ສະເຫນີການຄັດເລືອກກອງທຶນດັດສະນີທີ່ບໍ່ມີຕໍາ່ສຸດທີ່. ນັ້ນຫມາຍຄວາມວ່າທ່ານສາມາດເລີ່ມຕົ້ນການລົງທຶນໃນກອງທຶນດັດສະນີສໍາລັບຫນ້ອຍກວ່າ 100 ໂດລາ.

5. ກອງທຶນແລກປ່ຽນ

ETFs ດໍາເນີນການໃນຫຼາຍວິທີດຽວກັນກັບກອງທຶນດັດສະນີ: ປົກກະຕິແລ້ວພວກເຂົາຕິດຕາມດັດສະນີຕະຫຼາດແລະໃຊ້ວິທີການລົງທຶນແບບ passive. ພວກເຂົາເຈົ້າຍັງມີແນວໂນ້ມທີ່ຈະມີຄ່າທໍານຽມຕ່ໍາກວ່າກອງທຶນເຊິ່ງກັນແລະກັນ. ຄືກັນກັບກອງທຶນດັດສະນີ, ທ່ານສາມາດຊື້ ETF ທີ່ຕິດຕາມດັດຊະນີຕະຫຼາດເຊັ່ນ S&P 500.

ຄວາມແຕກຕ່າງຕົ້ນຕໍລະຫວ່າງ ETFs ແລະກອງທຶນດັດສະນີແມ່ນວ່າແທນທີ່ຈະມີການລົງທຶນຂັ້ນຕ່ໍາ, ETFs ມີການຊື້ຂາຍຕະຫຼອດມື້ແລະນັກລົງທຶນຊື້ພວກເຂົາສໍາລັບລາຄາຮຸ້ນ, ເຊິ່ງຄ້າຍຄືກັບລາຄາຫຼັກຊັບ, ສາມາດປ່ຽນແປງໄດ້. ລາຄາຫຸ້ນນັ້ນແມ່ນພື້ນຖານການລົງທຶນຂັ້ນຕ່ໍາຂອງ ETF, ແລະຂຶ້ນກັບກອງທຶນ, ມັນສາມາດຕັ້ງແຕ່ຕ່ໍາກວ່າ $ 100 ຫາ $ 300 ຫຼືຫຼາຍກວ່ານັ້ນ.

ເນື່ອງຈາກວ່າ ETFs ຖືກຊື້ຂາຍຄືກັບຫຼັກຊັບ, ນາຍຫນ້າມັກຈະຄິດຄ່າທໍານຽມເພື່ອຊື້ຫຼືຂາຍພວກມັນ. ແຕ່ນາຍຫນ້າຈໍານວນຫຼາຍ, ລວມທັງຜູ້ທີ່ຢູ່ໃນບັນຊີລາຍຊື່ຂອງນາຍຫນ້າ ETF ທີ່ດີທີ່ສຸດນີ້, ມີການຄັດເລືອກຂອງ ETFs ຟຣີຄ່ານາຍຫນ້າ. ຖ້າທ່ານວາງແຜນທີ່ຈະລົງທຶນໃນ ETF ເປັນປະຈໍາ - ດັ່ງທີ່ນັກລົງທຶນຫຼາຍຄົນເຮັດ, ໂດຍການລົງທືນອັດຕະໂນມັດໃນແຕ່ລະເດືອນຫຼືອາທິດ - ທ່ານຄວນເລືອກ ETF ທີ່ບໍ່ມີຄ່ານາຍຫນ້າ, ດັ່ງນັ້ນທ່ານຈະບໍ່ຈ່າຍເງິນຄ່ານາຍຫນ້າໃນແຕ່ລະຄັ້ງ. (ນີ້ແມ່ນພື້ນຖານບາງຢ່າງກ່ຽວກັບຄ່ານາຍໜ້າ ແລະຄ່າລົງທຶນອື່ນໆ.)

6. ກິດການລົງທຶນ

ຫຼາຍໆແອັບຯລົງທຶນເປົ້າຫມາຍນັກລົງທຶນເລີ່ມຕົ້ນ.

ຫນຶ່ງແມ່ນ Acorns, ເຊິ່ງລວບລວມການຊື້ຂອງທ່ານໃນບັດເດບິດຫຼືບັດເຄຣດິດທີ່ເຊື່ອມໂຍງແລະລົງທຶນການປ່ຽນແປງໃນຫຼັກຊັບທີ່ຫຼາກຫຼາຍຂອງ ETFs. ໃນທີ່ສຸດ, ມັນເຮັດວຽກຄືກັບທີ່ປຶກສາ robo, ຈັດການຫຼັກຊັບນັ້ນສໍາລັບທ່ານ. ບໍ່ມີຕໍາ່ສຸດທີ່ທີ່ຈະເປີດບັນຊີ Acorns, ແລະການບໍລິການຈະເລີ່ມຕົ້ນການລົງທຶນສໍາລັບທ່ານເມື່ອທ່ານໄດ້ສະສົມຢ່າງຫນ້ອຍ $ 5 ໃນຮອບຂຶ້ນ. ນອກນັ້ນທ່ານຍັງສາມາດເຮັດເງິນຝາກເປັນກ້ອນ.

Acorns ຄິດຄ່າທໍານຽມ 1 ໂດລາຕໍ່ເດືອນສໍາລັບບັນຊີການລົງທຶນມາດຕະຖານແລະ 2 ໂດລາຕໍ່ເດືອນສໍາລັບບັນຊີບໍານານສ່ວນບຸກຄົນ. ຄໍາແນະນໍາທີ່ບໍ່ໄດ້ຮຽກຮ້ອງຂອງພວກເຮົາ: ສູງສຸດອອກບັນຊີ IRA ກ່ອນທີ່ທ່ານຈະເລີ່ມນໍາໃຊ້ບັນຊີການລົງທຶນມາດຕະຖານ - ມີສິດທິປະໂຫຍດດ້ານພາສີກັບ IRA ທີ່ທ່ານບໍ່ຕ້ອງການທີ່ຈະພາດ. (ສຶກສາເພີ່ມເຕີມກ່ຽວກັບ IRAs ທີ່ນີ້.)

ທາງເລືອກອື່ນຂອງແອັບຯແມ່ນ Stash, ເຊິ່ງຊ່ວຍສອນນັກລົງທຶນເລີ່ມຕົ້ນວິທີການສ້າງຫຼັກຊັບຂອງຕົນເອງອອກຈາກ ETFs ແລະຫຼັກຊັບສ່ວນບຸກຄົນ. Stash ປະຕິບັດພຽງແຕ່ບັນຊີຂັ້ນຕ່ໍາ $5 ແລະມີໂຄງສ້າງຄ່າທໍານຽມທີ່ຄ້າຍຄືກັນກັບ Acorns, ເຖິງແມ່ນວ່າຍອດເງິນທີ່ສູງສຸດ $ 5,000 ຖືກຄິດຄ່າທໍານຽມ 0.25% ຂອງຍອດເງິນນັ້ນຕໍ່ປີ, ແທນທີ່ຈະເປັນຄ່າທໍານຽມຮາບພຽງ.

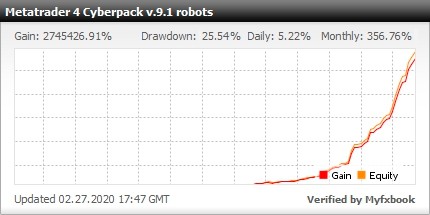

ຕ້ອງການ ກຳ ໄລສູງກວ່າແລະຫຸ່ນຍົນທີ່ປອດໄພ, ນີ້ມັນແມ່ນທີ່ປຶກສາຊ່ຽວຊານ ສຳ ລັບການຊື້ຂາຍທີ່ຕະຫຼາດ Forex ກັບ Metatrader 4 (14 ຄູ່ເງິນ, 28 ຫຸ່ນຍົນ forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime